据新华社电酝酿了20多年的存款保险,终于随着《存款保险条例》》(以下简称条例)3月31日的公布尘埃落定。条例自2015年5月1日起施行。条例规定,存款保险实行限额偿付,最高偿付限额为人民币50万元。

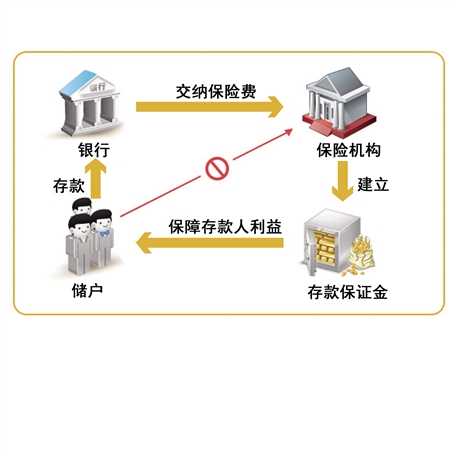

存款保险是啥?保护储户存款安全 所谓存款保险,是指吸收存款的银行业金融机构(统称投保机构)交纳保费形成存款保险基金,当投保机构经营出现问题时,存款保险基金管理机构依照规定使用存款保险基金对存款人进行及时偿付,并采取必要措施维护存款以及存款保险基金安全的制度。

参保对象是谁?境内吸收存款金融机构 境内设立的吸收存款的银行业金融机构。

外国银行在中国的不具有法人资格的分支机构以及中资银行海外分支机构的存款原则上不纳入存款保险,但我国与其他国家或者地区之间对存款保险制度另有安排的除外。

被保范围是哪些? 包括本金和利息

既包括人民币存款,也包括外币存款;

既包括个人储蓄存款,也包括企业及其他单位存款;

本金和利息也属于被保险存款的范围。

金融机构同业存款、投保机构高级管理人员在本机构的存款,不在被保险范围之内。

保费谁来交? 银行交纳

保费由投保的银行业金融机构交纳

存款人不需要交纳

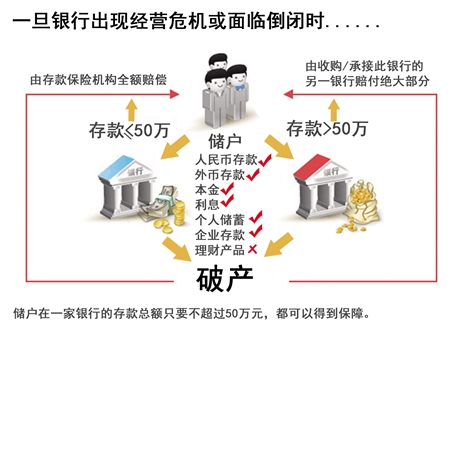

储户能获赔多少? 最高偿付限额为50万元

这个限额并不是固定不变的,将根据经济发展、存款结构变化、金融风险状况等因素,经国务院批准后适时调整。

同一存款人在同一家投保机构所有被保险存款账户的本金和利息合并计算的金额在最高偿付限额以内的,实行全额偿付。

最高偿付额度咋确定的? 能够为99.63%的存款人(包括企业存款)提供全额保护。

约为2013年我国人均GDP的12倍,高于世界多数国家的保障水平(国际上一般为人均GDP的2~5倍)。

偿付限额以上咋保障? 多数情况下是先使用存款保险基金支持其他合格的投保机构对出现问题的投保机构进行“接盘”,收购或者承接其业务、资产、负债,使存款人的存款转移到其他合格的投保机构,继续得到全面保障。

确实无法由其他投保机构收购、承接的,才按照最高偿付限额直接偿付被保险存款。

超过最高偿付限额的存款,还可以依法从投保机构清算财产中受偿。

存款超50万怎么办? 把鸡蛋放在不同篮子里

害怕风险的有钱人们,可以把钱分存在多个银行

100万、200万好解决,2000万、3000万咋整?

既然这么有钱了,那就赶快学会投资理财,钱生钱吧……

专家支招

别把理财产品当储蓄存款

赶快学会投资理财吧 商报记者 梁龄 实习生 黎智菡

按照条例,存款保险实行限额偿付,最高偿付限额为人民币50万元。那么习惯将大量资金存在一个银行的储户该注意了,一旦出现风险,你的钱或将损失很多。对此,大家应该最好是把鸡蛋放在不同的篮子里,“混搭”理财,降低风险的同时,或许还能增加收益。

值得注意的是,别把理财产品当储蓄存款,这个是不保的!如果你有100万,可以分两家银行存,可是如果1000万呢?明显分20家银行太麻烦——还得学着去投资去理财。

银行理财师提醒,目前市场上的理财产品种类繁多,操作简单,投资者可以尝试着进行多元化理财。依然倾向稳定的投资者,投资组合中无风险或低风险的产品比重较大,建议60%固定收益类产品+20%货币基金+20%股票等,多配置一些固定收益类理财产品,本金有保障的同时,收益更稳定;而对于激进型投资者而言,投资组合中高风险的产品所占比重较大,建议50%股票等产品+30%固定收益类产品+20%货币基金。

此外,要想获得长期稳定收益,投资者可选择货币基金与固定收益类产品的组合,这是最经典的保本投资与风险投资组合。

(本网责编:陈宏)